Tax Planning Bukan Membuat Biaya Fiktif

Salah satu pertanyaan yang sering muncul setelah pelaku usaha mengetahui bahwa fasilitas PPh Final UMKM 0,5% semakin terbatas adalah:

“Kalau pajak akan naik, biaya apa yang bisa ditambah?”

Pertanyaan ini perlu dijawab dengan hati-hati.

Dalam tax planning yang benar, tujuan utamanya bukan membuat biaya baru yang tidak pernah terjadi. Tujuannya adalah memastikan seluruh biaya usaha yang memang nyata, wajar, berhubungan dengan kegiatan usaha, dan memiliki dokumen pendukung, dapat dicatat dan diperlakukan secara tepat.

Dengan kata lain, yang dilakukan bukan “menurunkan laba” secara manipulatif, tetapi memastikan laba kena pajak tidak membengkak hanya karena biaya riil tidak tercatat atau tidak dapat dibuktikan.

Mengapa Laba Fiskal Sering Lebih Tinggi dari Laba Usaha yang Sebenarnya?

Banyak pelaku usaha merasa bisnisnya tidak terlalu untung, tetapi ketika laporan pajak dihitung, laba fiskalnya tampak besar.

Hal ini biasanya terjadi karena beberapa hal:

1. Biaya dibayar tunai tanpa bukti yang kuat.

2. Pembelian barang tidak seluruhnya masuk ke perhitungan HPP.

3. Komisi sales tidak memiliki perjanjian dan bukti potong.

4. Biaya marketing tidak memiliki proof of work.

5. Aset usaha tidak dicatat sebagai aset tetap.

6. Owner mengambil uang perusahaan tanpa struktur yang jelas.

7. Biaya pribadi bercampur dengan biaya perusahaan.

8. Pembayaran vendor atau freelancer dilakukan tanpa invoice dan kontrak.

Akibatnya, secara bisnis biaya tersebut memang ada, tetapi secara pajak tidak cukup kuat untuk dipertahankan.

Prinsip Biaya yang Aman secara Pajak

Biaya yang aman secara fiskal sebaiknya memenuhi enam unsur utama:

Nyata, wajar, terkait usaha, penerima jelas, dokumen lengkap, dan kewajiban withholding tax dilakukan dengan benar.

Prinsip ini penting karena biaya yang tidak memiliki substansi ekonomi, tidak wajar, atau tidak didukung dokumen memadai dapat dikoreksi dalam pemeriksaan pajak.

Bahkan, untuk biaya tertentu seperti suap, gratifikasi, atau pemberian tidak resmi, pendekatan regulasi saat ini semakin tegas: biaya semacam itu tidak dapat diperlakukan sebagai pengurang penghasilan bruto.

Area 1: HPP dan Persediaan

Untuk bisnis dagang dan produksi, sumber penghematan pajak yang paling legal sering kali bukan berada pada biaya operasional, melainkan pada HPP.

Banyak usaha terlihat memiliki laba besar karena HPP belum dihitung dengan benar.

Beberapa komponen yang perlu diperhatikan:

1. Pembelian barang.

2. Ongkos angkut pembelian.

3. Bea masuk dan biaya importasi.

4. Retur pembelian dan retur penjualan.

5. Diskon dan rebate.

6. Barang rusak.

7. Barang expired.

8. Sample untuk promosi.

9. Stock loss atau shrinkage.

10. Hasil stock opname.

Setiap komponen tersebut perlu memiliki dokumen pendukung, berita acara, approval internal, dan rekonsiliasi dengan pembukuan.

Baca juga: PPh Final UMKM 0,5% vs Tarif Umum: Kapan Pajak Justru Bisa Naik Setelah PP 20/2026?

Area 2: Komisi, Referral, dan Sales Incentive

Komisi penjualan sering menjadi biaya yang signifikan, terutama dalam bisnis distribusi, properti, jasa, dan agency.

Namun, komisi juga sering menjadi area yang dipersoalkan karena penerimanya tidak jelas, basis perhitungannya tidak tertulis, atau pajaknya tidak dipotong.

Agar lebih defensible, komisi sebaiknya didukung oleh:

1. Perjanjian komisi atau referral

2. Identitas penerima yang jelas.

3. Dasar perhitungan yang wajar.

4. Bukti kontribusi terhadap transaksi.

5. Bukti pembayaran melalui bank.

6. Bukti potong PPh yang sesuai.

Komisi boleh menjadi biaya. Yang berisiko adalah komisi tanpa penerima yang jelas, tanpa jasa nyata, dan tanpa kepatuhan pajak.

Area 3: Marketing, Endorsement, dan Promosi

Di era digital, banyak bisnis mengeluarkan biaya untuk iklan, endorsement, konten, event, video, desain, dan media sosial.

Biaya ini pada prinsipnya dapat menjadi biaya usaha apabila benar-benar berhubungan dengan kegiatan mendapatkan, menagih, dan memelihara penghasilan.

Namun, dokumentasinya perlu kuat.

Dokumen yang sebaiknya tersedia antara lain:

1. Kontrak atau brief campaign.

2. Invoice.

3. Bukti pembayaran.

4. Bukti tayang atau proof of posting.

5. Laporan hasil campaign.

6. Bukti potong pajak, jika diperlukan.

Untuk endorsement atau jasa content creator, penting untuk membedakan antara talent fee, production fee, media placement, reimbursement, dan agency fee.

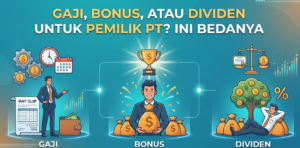

Area 4: Remunerasi Owner dan Manajemen

Dalam banyak bisnis keluarga, owner aktif bekerja tetapi tidak memiliki struktur remunerasi yang jelas. Di sisi lain, pengeluaran pribadi kadang dibebankan ke perusahaan tanpa dasar yang tepat.

Pendekatan yang lebih aman adalah memisahkan:

1. Gaji owner yang aktif bekerja.

2. Bonus atau tantiem berdasarkan kinerja.

3. Dividen sebagai distribusi laba setelah pajak.

4. Prive untuk bentuk usaha tertentu.

5. Pengeluaran pribadi yang tidak boleh menjadi biaya perusahaan.

Jika owner benar-benar bekerja sebagai direktur, pengelola operasional, buyer, sales leader, atau pengambil keputusan bisnis, remunerasi dapat dirancang secara wajar dengan dokumentasi dan pemotongan PPh yang sesuai.

Area 5: Aset Tetap dan Penyusutan

Banyak pelaku usaha membeli kendaraan, mesin, laptop, kamera, furniture, renovasi, atau peralatan usaha, tetapi tidak memiliki fixed asset register.

Padahal, aset yang digunakan untuk kegiatan usaha dapat memberikan manfaat fiskal melalui penyusutan.

Langkah yang perlu dilakukan:

1. Buat daftar aset tetap.

2. Pisahkan aset pribadi dan aset usaha.

3. Tentukan tanggal perolehan.

4. Tentukan harga perolehan.

5. Tentukan kelompok penyusutan.

6. Hitung penyusutan fiskal.

7. Rekonsiliasi dengan laporan keuangan.

Tanpa daftar aset yang baik, usaha bisa kehilangan biaya penyusutan yang sebenarnya sah.

Area 6: Vendor, Freelancer, dan Subcontractor

Untuk bisnis jasa, biaya pihak ketiga sering menjadi komponen utama. Misalnya freelancer, fotografer, editor, programmer, tenaga ahli, konsultan, atau vendor produksi.

Biaya ini perlu diformalkan melalui:

1. SPK atau kontrak kerja.

2. Scope of work.

3. Bukti output pekerjaan.

4. Invoice atau kwitansi.

5. Bukti pembayaran.

6. Bukti potong PPh 21 atau PPh 23 sesuai profil penerima.

Semakin informal suatu pembayaran, semakin sulit biaya tersebut dipertahankan.

Tax Planning yang Aman: Dokumentasi Sebelum Pemeriksaan

Kesalahan terbesar banyak pelaku usaha adalah baru mencari dokumen ketika sudah ada klarifikasi, SP2DK, atau pemeriksaan pajak.

Padahal, dokumentasi seharusnya disiapkan sejak transaksi terjadi.

Tax planning yang defensible selalu dimulai dari pertanyaan:

“Jika transaksi ini dipertanyakan dua tahun lagi, bukti apa yang akan kita tunjukkan?”

Pertanyaan sederhana ini dapat mengubah cara pelaku usaha mengelola kontrak, invoice, pembayaran, approval, dan bukti potong.

Penutup

Setelah PP 20/2026, pelaku usaha tidak dapat lagi hanya mengandalkan skema PPh Final UMKM 0,5% sebagai strategi utama efisiensi pajak. Penghematan yang legal harus datang dari pembukuan yang benar, HPP yang akurat, biaya yang terdokumentasi, dan struktur pengambilan owner yang tepat.

Taxerract Globe membantu pelaku usaha meninjau biaya, HPP, struktur dokumentasi, dan risiko fiskal agar pajak dapat dikelola secara efisien tanpa masuk ke wilayah tax evasion. Pendekatan kami berfokus pada posisi pajak yang dapat dipertahankan, bukan sekadar angka pajak yang terlihat kecil hari ini.