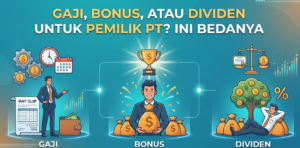

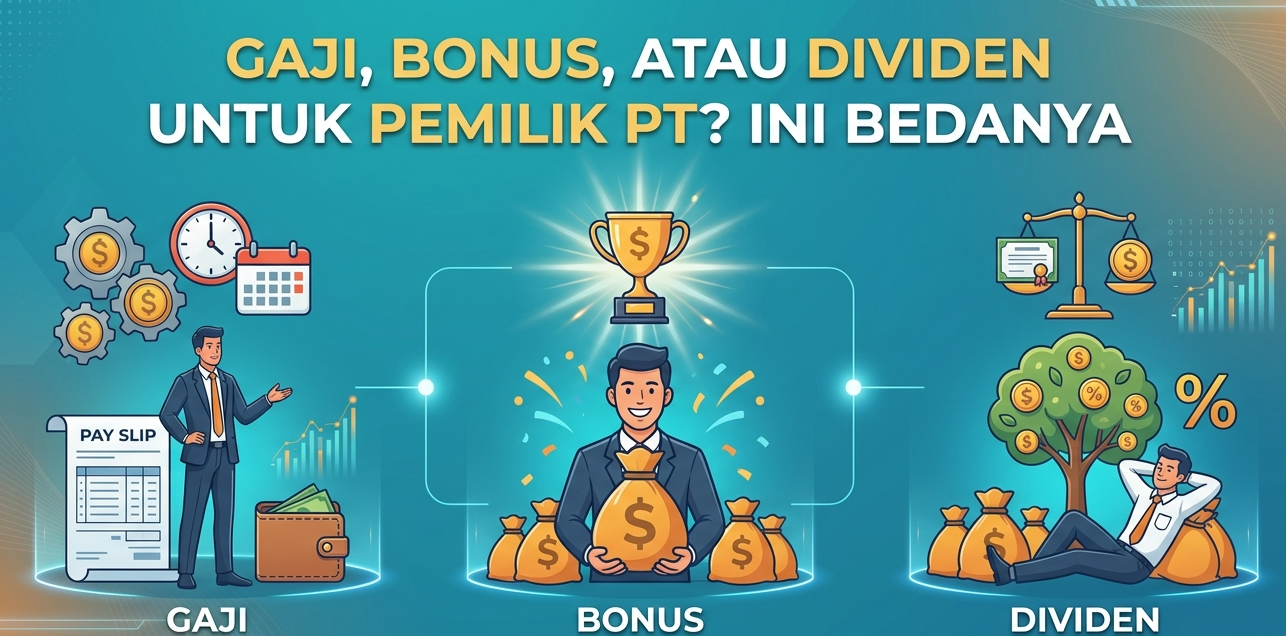

Owner PT Tidak Selalu Hanya Pemegang Saham

Dalam banyak perusahaan keluarga dan perusahaan yang sedang bertumbuh, pemilik PT tidak hanya bertindak sebagai investor. Ia juga bekerja langsung mengelola bisnis.

Ada owner yang memimpin operasional, mencari pelanggan, mengatur pembelian, mengelola keuangan, mengambil keputusan strategis, bahkan menjadi wajah utama perusahaan di hadapan bank, supplier, dan klien besar.

Dalam kondisi tersebut, pembayaran kepada owner perlu dibedakan dengan jelas. Apakah pembayaran tersebut merupakan gaji, bonus, dividen, reimbursement, atau pengembalian dana pribadi?

Kesalahan membedakan jenis pembayaran ini dapat menimbulkan risiko pajak dan akuntansi.

Gaji: Kompensasi atas Fungsi Kerja

Gaji adalah kompensasi atas pekerjaan yang dilakukan owner dalam perusahaan.

Jika owner benar-benar bekerja sebagai direktur aktif, general manager, sales director, finance controller, atau fungsi lain yang nyata, maka pembayaran gaji dapat dibenarkan.

Dari sisi PT, gaji menjadi biaya pengurang laba kena pajak. Dari sisi owner, gaji menjadi penghasilan yang dikenakan PPh 21.

Namun, gaji harus memenuhi prinsip kewajaran. Gaji tidak boleh hanya menjadi alat untuk memindahkan laba perusahaan kepada pemegang saham.

Agar lebih aman, gaji owner sebaiknya didukung oleh:

– jabatan yang jelas;

– job description;

– keputusan pengangkatan;

– payroll bulanan;

– bukti transfer;

– bukti potong PPh 21;

– benchmark kewajaran sesuai skala usaha.

Gaji owner yang benar adalah gaji atas pekerjaan, bukan dividen yang disamarkan.

Bonus: Kompensasi atas Kinerja

Selain gaji tetap, owner yang aktif bekerja juga dapat menerima bonus. Namun bonus sebaiknya tidak diberikan tanpa dasar.

Bonus yang baik harus memiliki alasan bisnis, misalnya:

– target omzet tercapai;

– profit meningkat;

– project besar berhasil ditutup;

– efisiensi biaya tercapai;

– ekspansi berhasil;

– KPI manajemen terpenuhi.

Dari sisi pajak, bonus kepada owner aktif juga dapat menjadi biaya perusahaan dan dikenakan PPh 21 di level owner.

Namun, karena bonus dapat membuat penghasilan owner masuk ke lapisan PPh Orang Pribadi yang lebih tinggi, jumlahnya perlu disimulasikan lebih dahulu.

Bonus tidak harus selalu besar. Dalam banyak kasus, kombinasi gaji tetap yang wajar dan bonus berbasis kinerja lebih defensible dibandingkan gaji bulanan yang terlalu tinggi tanpa dasar.

Dividen: Distribusi Laba kepada Pemegang Saham

Dividen berbeda dari gaji dan bonus.

Gaji dan bonus diberikan karena owner bekerja. Dividen diberikan karena owner memiliki saham.

Karena itu, dividen bukan biaya bagi PT. Dividen berasal dari laba setelah pajak dan dibagikan kepada pemegang saham berdasarkan mekanisme korporasi.

Dividen memerlukan tata kelola yang berbeda, seperti:

– laporan laba ditahan atau laba tahun berjalan;

– keputusan RUPS atau keputusan pemegang saham;

– kebijakan pembagian laba;

– pencatatan akuntansi yang benar;

– perlakuan pajak dividen sesuai ketentuan yang berlaku.

Kesalahan yang sering terjadi adalah semua penarikan owner dianggap “gaji”, padahal sebagian sebenarnya lebih tepat diperlakukan sebagai dividen. Sebaliknya, ada juga owner yang mengambil uang perusahaan secara rutin tanpa struktur, tetapi tidak pernah dicatat sebagai gaji, dividen, atau piutang.

Keduanya berisiko.

Reimbursement: Penggantian Biaya Perusahaan

Ada juga situasi ketika owner menggunakan uang pribadi untuk membayar biaya perusahaan. Misalnya membayar tiket perjalanan dinas, membeli perlengkapan kantor, membayar vendor, atau biaya operasional lain.

Dalam kondisi ini, penggantian kepada owner dapat diperlakukan sebagai reimbursement, sepanjang:

– biaya tersebut benar-benar untuk kepentingan perusahaan;

– bukti transaksi atas nama atau untuk kepentingan perusahaan tersedia;

– ada approval internal;

– tidak ada mark-up;

– pencatatannya konsisten.

Reimbursement bukan gaji dan bukan dividen. Karena itu, jangan mencampurnya dengan pengambilan pribadi owner.

Mana yang Paling Efisien?

Tidak ada satu jawaban yang berlaku untuk semua PT. Struktur yang tepat bergantung pada fungsi owner, laba perusahaan, cash flow, tarif efektif PPh Badan, status pajak owner, dan rencana penggunaan laba.

Namun secara umum:

| Jenis Pembayaran | Kapan Tepat | Catatan Pajak |

|---|---|---|

| Gaji | Owner aktif bekerja rutin | Biaya PT, kena PPh 21 OP |

| Bonus | Ada pencapaian kinerja | Biaya PT, kena PPh 21 OP |

| Dividen | Pembagian laba sebagai pemegang saham | Bukan biaya PT, ikuti ketentuan dividen |

| Reimbursement | Owner mengganti dulu biaya perusahaan | Harus ada bukti biaya perusahaan |

| Pinjaman ke owner | Ada kebutuhan kas sementara | Perlu perjanjian dan pencatatan piutang |

Strategi yang sehat biasanya tidak hanya memakai satu instrumen. Owner aktif dapat menerima gaji wajar, bonus berbasis kinerja, dan dividen jika perusahaan memang memiliki laba yang dapat dibagikan.

Baca juga: Jangan Asal Tutup-Buka CV atau PT: Struktur Usaha Harus Defensible Setelah PP 20/2026

Kesalahan yang Sering Terjadi

Beberapa kesalahan yang sering kami temui:

1. Owner mengambil uang perusahaan setiap bulan, tetapi tidak dicatat sebagai gaji atau dividen.

2. Biaya pribadi owner dibebankan sebagai biaya perusahaan.

3. Gaji owner dibuat besar tanpa job description.

4. Bonus diberikan tanpa dasar KPI atau keputusan manajemen.

5. Dividen dibagikan tanpa dokumentasi korporasi.

6. Reimbursement tidak memiliki bukti transaksi yang jelas.

7. Pembayaran kepada keluarga owner dicatat sebagai biaya tanpa fungsi nyata.

Kesalahan ini mungkin terlihat kecil di awal, tetapi dapat menjadi masalah ketika perusahaan diperiksa, mencari pendanaan bank, masuk due diligence investor, atau hendak melakukan restrukturisasi.

Pendekatan yang Lebih Defensible

Struktur pembayaran kepada owner sebaiknya dimulai dari pertanyaan berikut:

1. Apakah owner benar-benar bekerja aktif?

2. Fungsi apa yang dijalankan owner?

3. Berapa gaji wajar untuk fungsi tersebut?

4. Apakah ada KPI untuk bonus?

5. Apakah perusahaan sudah memiliki laba yang layak dibagikan sebagai dividen?

6. Apakah penarikan owner sudah tercatat dengan benar?

7. Apakah PPh 21, bukti potong, dan dokumen korporasi sudah tersedia?

Dengan menjawab pertanyaan tersebut, perusahaan dapat membangun owner remuneration policy yang tidak hanya efisien, tetapi juga bisa dipertahankan.

Kesimpulan

Gaji, bonus, dan dividen memiliki fungsi berbeda.

Gaji dan bonus adalah kompensasi atas pekerjaan. Dividen adalah distribusi laba kepada pemegang saham. Reimbursement adalah penggantian biaya perusahaan yang dibayar terlebih dahulu oleh owner.

Mencampur semuanya dapat membuat posisi pajak dan pembukuan menjadi lemah.

Taxerract Globe membantu business owner menata struktur pembayaran kepada owner secara lebih rapi: mana yang layak menjadi gaji, mana yang sebaiknya menjadi bonus, mana yang tepat sebagai dividen, dan dokumen apa yang harus disiapkan agar seluruh posisi tersebut defensible.

Tujuannya bukan sekadar menurunkan pajak, tetapi membuat hubungan antara owner dan perusahaan menjadi lebih sehat, transparan, dan siap diuji.